Table of Contents

법인세 상 백화점 위탁판매 수익의 귀속 시기

법인세

위탁판매

2024. 12. 2.

백화점 위탁판매 수익의 귀속 시기는 법인세 신고에서 중요한 항목입니다. 수익 인식의 기준을 잘못 이해하면 불필요한 세금 부담이나 세무조사가 발생할 수 있으므로, 정확한 기준과 사례를 이해하는 것이 중요합니다. 이번 글에서는 위탁판매 수익의 귀속 시기를 정리하고, 법령 근거와 실무적인 유의점을 공유합니다.

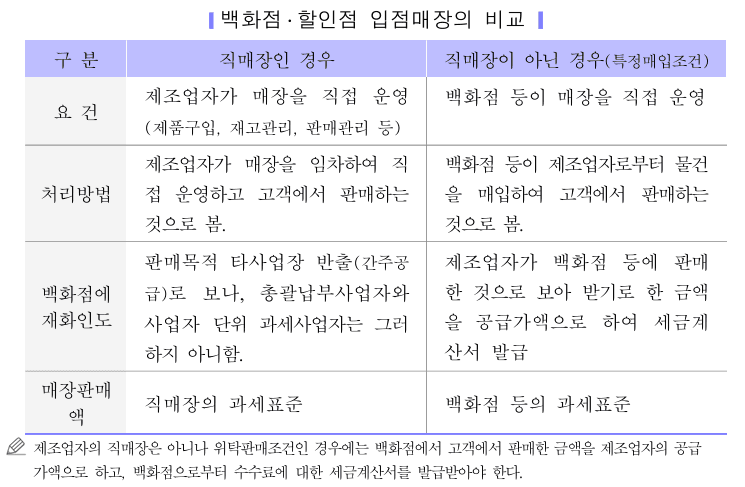

1. 백화점·할인점 임점매장의 비교

백화점 및 할인점 매장은 "직매장"인지, "특정조건부 거래"로 운영되는지에 따라 세무 처리 방식이 달라집니다. 아래는 두 경우를 비교한 내용입니다.

2. 위탁판매의 손익 귀속시기

법인세 및 부가가치세에서 위탁판매 손익 귀속시기를 결정하는 방식은 실질적 판매 행위와 귀속 관계를 기준으로 합니다.

(1) 종전 기준

백화점 사업자에게 재고반품조건으로 상품을 납품하면, 백화점에 상품을 인도한 시점을 손익 귀속시기로 보았습니다.

물리적 인도 중심으로 거래를 판단했습니다.

(2) 2018년 개정 기준 (현재와 동일)

의류 제조법인 등은 제품의 소유권을 유지하고, 최종 소비자가 구매한 시점을 손익 귀속시기로 판단합니다.

대리점이나 백화점은 판매와 주문에 책임이 없으며, 당해 법인의 브랜드만 취급하는 대리점사업자에게 제조업체가 반출 및 반입의 관리 권한을 유지하는 경우 적용됩니다.

즉, 최종 소비자에게 판매된 시점이 귀속시기입니다.

3. 부가가치세 및 법인세의 주요 차이

(1) 부가가치세

제조업체가 백화점에 납품하거나, 소비자에게 직접 판매하지 않는 경우에도 판매 완료 시점 기준으로 매출세액이 확정됩니다.

특정조건부 거래에서는 백화점 등이 재화의 소유권을 가지므로, 제조업체는 백화점에 납품한 금액을 공급가액으로 봅니다.

(2) 법인세

법인세는 손익 귀속시기를 최종 소비자에게 제품이 판매된 시점으로 판단합니다.

제조업체가 소유권을 유지하며, 실질적 판매 책임이 백화점에 없는 경우, 대리점/백화점의 POS 데이터를 기준으로 매출을 인식합니다.

4. 위탁판매, 특정조건부 거래, 직매장의 종합 적용 사례

사례 1: 특정조건부 거래 (백화점 소유권)

A 제조사가 B 백화점에 의류를 납품.

B 백화점은 소유권을 보유하며, 납품 받은 물품을 직접 소비자에게 판매.

A 제조사는 납품 금액을 공급가액으로 신고하고, 판매 시점 기준 손익이 귀속.

사례 2: 위탁판매 (소유권 유지)

A 제조사가 소유권을 유지한 채 백화점 매장에 물품을 비치하고, POS 시스템으로 판매 데이터 관리.

소비자 판매 시점에만 매출 및 손익이 귀속되며, A 제조사가 세금계산서 발급.

사례 3: 직매장 운영 (제조업체 관리)

A 제조사가 직매장을 직접 운영.

모든 매출 및 재고는 A 제조사가 관리하며, 소비자 판매 시점에 매출 및 손익을 신고.

5. 실무 시 유의사항

POS 시스템 관리: 판매 데이터를 정확히 기록하고, 손익 및 세무 신고 시 오차를 줄이기 위한 필수 요소.

계약 검토: 백화점과의 계약서에서 소유권 및 판매 책임을 명확히 확인.

세무 전문가 상담: 복잡한 손익 귀속 및 부가가치세 처리 문제는 전문가의 도움을 받아 세법에 맞게 신고.

더 구체적인 도움이 필요하신 경우, CATS의 전문 회계사의 상담을 받아 정확히 처리하시기를 권장합니다.